요즘은 돈모으기가 너무 어렵다는 사람도 있지만

오히려 돈모으기를 하는 시점은 지금처럼 시대의 변화가

크고 다양한 전환이 되는 시기라고 하는 사람도 있다

그리고 전국 저축은행 금리를 비교하면서 자신의 자산을

증식하고 싶어 하는 사람들의 마음을 알게 되는데

저축은행적금과 일반 은행적금의 차이는 다양하다

그리고 이런 은행별 금리의 차이를 알고 싶다면

당연하게도 전국 저축은행 금리 비교 사이트에서

천천히 살피고 나서 결정을 하는 것이 현명하다.

우선,저축은행 중앙회 홈페이지에서 볼수 있는 부분은

일반 예금금리, 대출금리, 적금금리에 대해서도 다양한 현재의

정보를 알수가 있어서 본인이 원하는 예금이나 적금

그리고 담보대출에 관한 걱정과 근심을 한번에 쉽게 알수 있으며

누구나 자세한 상담전화로 어려움을 해결할수 있다

일단 일반 저축은행금리를 비교 사이트에서 살펴보면

약간의 차이가 있는것을 알 수가 있는데 비교적 높은 금리를 주는 은행과

그렇지 않은 은행의 차이와 기간과 금액을 잘 알고 있으면 도움이 될것이다.

일반적으로 부동산 임대수익과 주식투자로 돈이 몰리는 현상이 있고

그런 투자로 인해서 많은 돈모으기에 성공한 경우와 그렇지 못한 경우로

나뉘게 되는데 은행금리가 아무리 낮고 큰 수익성이 없어 보이는 투자라고

하더라도 부자들의 돈모으기 비결을 다름아닌 저축과 적금이 큰 비중을

차지 하고 있다

종자돈이라는 의미와 투자를 하는 목적의 차이가 중요해서

갑자기 큰 자금이 필요하다면 다른 금융권보다 쉽게 안전하게

대출을 할 수 있는 금융기관을 이용해서 재산증식을 하는데

그 중에서 일반 은행권의 신용도와 거래 실적 그리고 그동안의

대출금 상환에 대한 신뢰감이 있는 사람들은 더 많은 자금을 이용하면서

그들의 목표를 위한 과정속에서 은행권을 잘 활용하고 있다는 점이다

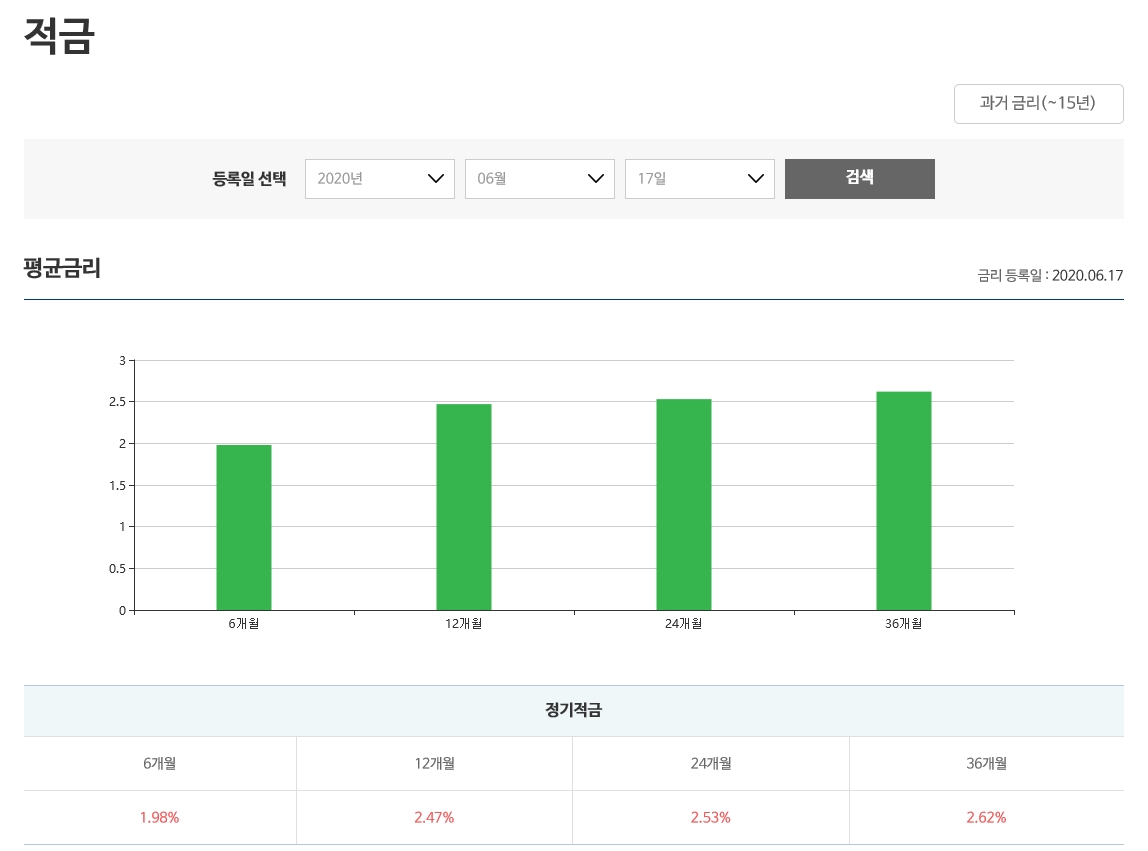

정기 적금에 대한 비교사이트 자료...

가난한 사람들은 저축을 할 자금이 부족하고 평소에도 저축보다는

소비를 해야 하는 입장이지만 적은 금리로 인해서 은행권 보다는

주식투자나 부동산 투자만을 하다보면 실제로 안정적인 수입이나

급할때 활용이 가능한 금융권을 전혀 활용하지 못하게 된다

실제로 돈을 잘 버는 사람들은 자신의 돈만 가지고 재산을

증식하지는 않으며 반드시 금융권을 이용하고 최대한의 저 예산으로

큰 수익을 보는 방법을 찾아서 안정적인 수입을 얻는 것이

특징으로 볼 수가 있다

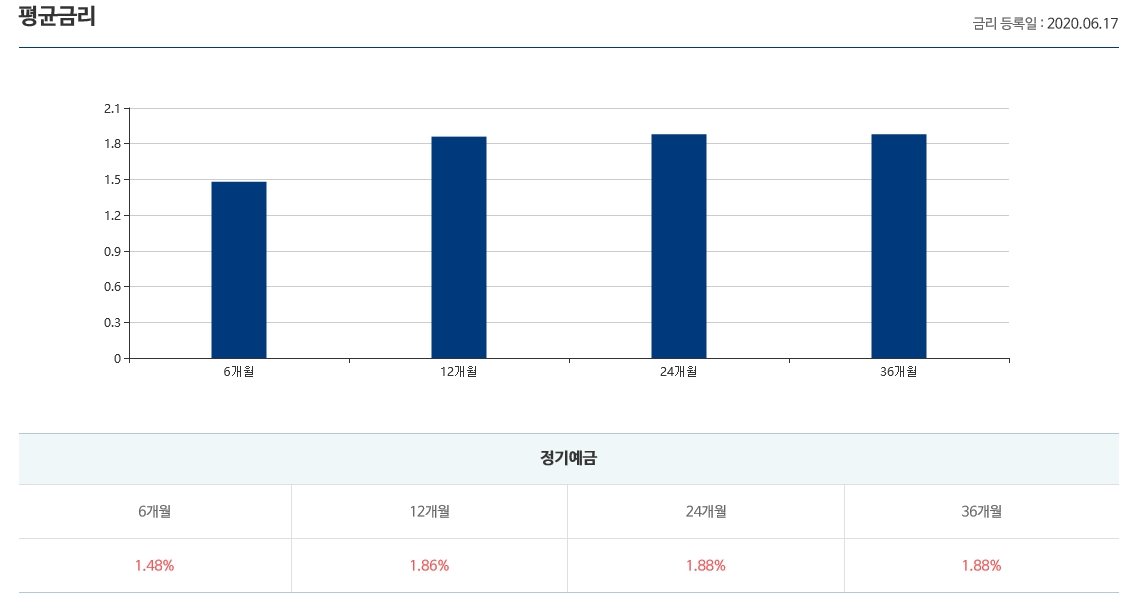

일반 예금금리에 대한 정보...

그만큼 이런 비교 사이트에서 정확한 정보와 함께 수시로 변하고 있는

국내의 은행권과 대출과 연관된 내용을 잘 알고서 대비를 하는

것이 현실적인 재산증식의 기초가 된다.

가계신용대출을 보면,

대출금리의 차이가 아주 많이 있음을 알 수가 있다.

www.fsb.or.kr/ratedepo_0100.act

저축은행중앙회

저축은행중앙회

www.fsb.or.kr

'이익되는 법률 자료' 카테고리의 다른 글

| 연금 보험 종류 추가납입 종신보험 수령액 정말 괜찮나요? (0) | 2020.06.01 |

|---|---|

| 정액보험 실손보험 어떤 보험가입 하면 좋죠? (0) | 2020.06.01 |

| 월세 계약 해지 방법 손해 누가 임대인 임차인? (0) | 2020.05.26 |

mainjob

어린왕자 티스토리 블로그, 유익한 생활 정보, 정치,경제,문화,역사.건강,법률,교육,결혼,연애,돈, 누구나 궁금해 하는 정보들